相続(相続人、相続の手続きなど)のご相談は松浦法務尼崎市事務所

相続 法定相続人 法定相続人 相続手続き 相続の放棄 失踪宣告制度 同時死亡の推定

相続とは、被相続人の死亡によって、その人の有していた一切の財産権利関係が、家族などの相続人に帰属することを言います。取得する財産には、プラスの財産だけでなく、マイナスの財産も含まれます。

例えば

プラスの遺産:預金や不動産、借地権など

マイナスの遺産:借金など

こうした財産上の権利が、被相続人の死亡によって、まるごと相続人に移転するのです。

知らない間に負債も相続していた!

・・・という事がないように十分に注意しなければなりません。

<相続の仕組み>

民法では、相続があったときに相続人になれる人が決まっています。

配偶者は常に相続人となり、血族相続人とならんで相続人となることができます。

ただし、この場合の配偶者は法律上の配偶者をいい、内縁の夫や妻は法律上の配偶者として認められません。

血族相続人となる順位も決められています。

被相続人に子どもがいれば、最優先で相続人になります。

相続人となるはずの子がすでに死亡しているときは、その者の子、つまり孫が相続します。

また、孫がすでに死亡しているときは、ひ孫が相続人となります。

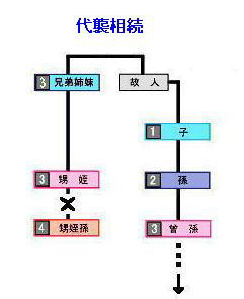

これを「代襲相続」と呼びます。

被相続人に子どもがいない場合には、父母などの直系尊属が相続人となります。

子も直系尊属もいない場合には、被相続人の兄弟姉妹が相続人となります。

兄弟姉妹ですでに死亡している者がいる場合は、その者の子、つまり甥、姪が代わりに相続します。

ただし、兄弟姉妹の代襲相続は甥、姪までしか認められていません。

民法では、相続人の財産取得の権利、つまり相続分が決まっています。

配偶者と子が相続人の場合は、配偶者が2分の1、残りの2分の1を子で均分します。

ただし、子の中に、嫡出子と非嫡出子がいる場合は、非嫡出子の割合は嫡出子の2分の1となります。

配偶者と直系尊属が相続人の場合は、配偶者が3分の2、残りの3分の1を直系尊属で均分します。

配偶者と兄弟姉妹が相続人の場合は、配偶者が4分の3、残りの4分の1を兄弟姉妹で均分します。

ただし、兄弟姉妹の中に、父母の双方を同じくする全血兄弟と、父母の一方のみを同じくする半血兄弟とがいる場合には、半血兄弟の割合は全血兄弟の2分の1となります。

配偶者と兄弟姉妹が相続人の場合は、配偶者が4分の3、残りの4分の1を兄弟姉妹で均分します。

<相続開始から相続税の申告までの流れ>

1.死亡届の提出

死亡の事実を知った時から7日以内に、故人の死亡地の市区町村役場に届出をします。

2.遺言書の有無の確認

遺産の分割が終了した後に遺言書が出てくると、一からやり直しになってしまします。

遺言書の有無については十分に調べましょう。

遺言書が出てきたら、公正証書遺言を除き、家庭裁判所で検認の手続きを行います。

なお、封印のある遺言書は勝手に開封してはいけません。

もしも違反した場合には、5万円以下の過料に処せられます。

3.相続人および遺産の調査

相続人を確定するため戸籍調査を行います。

そのためには、被相続人の

【出生から死亡までの連続した戸籍・除籍・改正原戸籍の謄本】

が必要となります。

知らない間に、認知した子どもがいたり、養子縁組をしている事も少なくありません。

ちゃんと調査しておきましょう。

また、遺産の額がどれくらいかも調べておきます。

借金なども相続の対象になりますので、念入りに調べましょう。

4.相続の承認または放棄

遺産調査の結果を踏まえ、相続の承認、または相続の放棄を選択します。

借金がある場合、相続の放棄や限定承認をすれば債務の承継を免れます。

なお、相続放棄や限定承認は、相続開始を知った日から3ヶ月以内に家庭裁判所に申述書を提出しなければなりません。

5.遺産分割協議および遺産分割協議書の作成

遺言で特に指定がない場合などは、遺産をどう分けるかを相続人で協議する必要があります。

遺産分割協議を終えたら、トラブルを防ぐために内容を文書にまとめた遺産分割協議書を作成します。

なお、この遺産分割協議書はトラブルを防ぐ以外にも、不動産の相続登記や預金の名義変更、相続税の申告などでも必要となります。

6.財産の名義の変更

遺産分割協議書がまとまったら、協議書にしたがって分配し、それぞれの財産を承継人名義に変更します。

7.相続税の申告

相続税を納める必要がある場合には、相続開始を知った日の翌日から10ヶ月以内に行います。

申告書を期限内に提出しなかった場合には、

無申告となり、無申告加算税が加されることになります。

相続放棄は自己のために相続があったことを知ったときから3ヶ月以内に家庭裁判所にその旨を申し出なければなりません。(民法938条)

ただし3ヶ月の期間だけでは相続財産の調査ができず、相続を放棄するか、承認するかの判断ができない相当の事情がある場合は、利害関係人または検察官の請求により家庭裁判所はこの期間を伸長することができます。

相続放棄は相続人それぞれの自由です。

長男は相続の承認、次男は相続の放棄ということも可能です。

ただし相続の放棄は代襲相続の原因にはなりません。

次男が相続放棄した場合、次男の子は相続人となることはできませんので注意してください。

複数の相続人の1人が相続放棄すると、他の相続人の相続分はその分だけ増えることになります。

相続人が3人の場合、3人のうちの1人が相続放棄すると、残りの2人で相続財産を分配する事になります。

相続放棄によって、相続の順位が変更になることもあります。

例えば、子どもが全員相続放棄すると、子どもの代わりに祖父母が相続人になります。

祖父母が既に死亡していたときは、兄弟姉妹が相続することになります。

未成年者が相続放棄をする場合 夫が死亡して、妻と子どもが相続人の場合、妻が子どもの代理人として相続放棄することはできません。

このような場合には、妻は家庭裁判所に特別代理人の選任を請求しなければなりません。

被相続人の生死が不明な場合民法では、

失踪宣告制度(民法30条)が設けられています。

失踪宣告とは、生死不明の者を民法上で死亡した者として取り扱う制度です。

(ただし本人がどこかで生存している場合は、

本人の権利能力が失われることはありません。)

失踪宣告は家庭裁判所がする審判で、

配偶者・親・子、その他利害関係人の請求によって行なわれます。

失踪宣告には普通失踪と特別失踪(危難失踪)があります。

<普通失踪>

不在者の生死が7年間明らかでないときは、失踪宣告の請求ができます。

その後、6ヶ月間の公示期間を経て失踪宣告が行なわれると、不在者は7年の失踪期間が満了したときに死亡したものとみなされます。

船舶や飛行機事故、戦争など死亡した可能性が特に強い事由によって1年以上生死不明になっている場合は、危難の去った時点で死亡したものとみなされます。

(民法30条2項)失踪宣告を受けた後に、失踪者が生存していたこと、または異なった時期に死亡していたことが判明したときは、本人または利害関係人が家庭裁判所にその取り消しを求めることができます。

(民法32条)

失踪宣告によって財産を得た者は失踪宣告の取り消しによってその権利を失いますが、現存利益(現に利益を受けている限度)で財産を返還すればよいことになっています。

夫婦2人が船舶や飛行機事故で死亡した場合など、どちらが先に死亡したかわからないときがあります。

このような場合、2人は同時に死亡したものと推定され、両者の間には相続は生じません。(民法32条の2)